設備投資促進税制の創設要望=税額控除拡充や減価償却費の一括計上―経産省 2025年08月27日

経済産業省が、国内企業の設備投資促進を狙った税制の創設を2026年度税制改正で要望することが27日、分かった。5年間の時限措置として、税額控除の拡充や減価償却費の一括計上などを通じ、設備投資に踏み切る企業の税負担軽減を図りたい考え。米国の関税政策などで経済の不確実性が高まる中でも、企業が国内投資を続けられるよう後押しする。

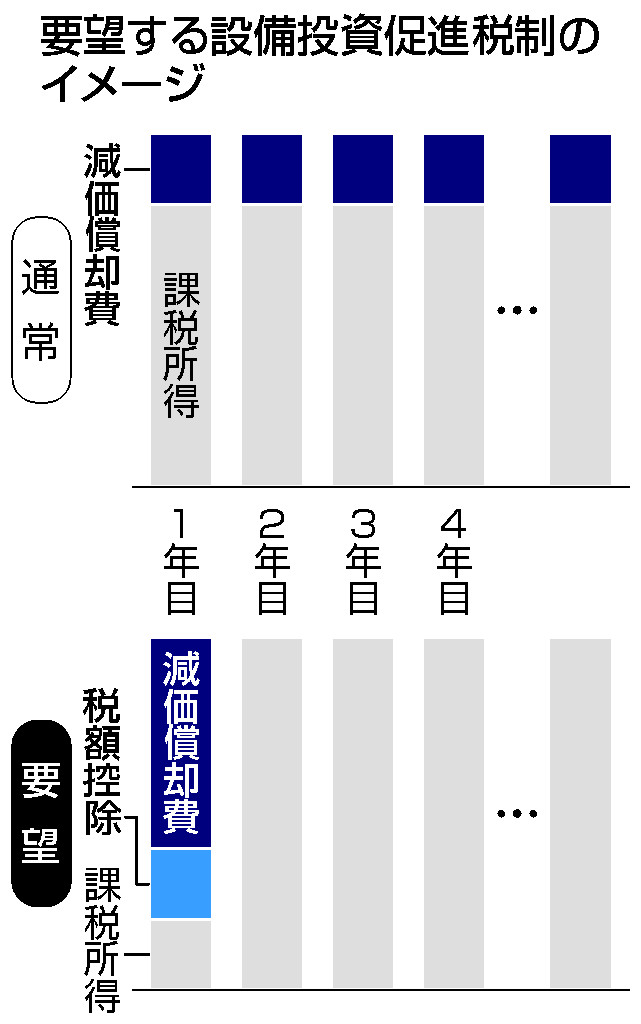

具体的には、投資額の一定割合を法人税額から差し引く税額控除の大幅な拡充を検討。要件は今後詰めるが、企業規模の大小や対象とする分野は問わない方向だ。製造機械やソフトウエアだけでなく、工場の建屋も税優遇の対象とする。実現すれば、企業にとって半導体や自動車などの分野での巨額投資が行いやすくなる。

また設備投資の取得費用を数年に分けて減価償却費として損金算入し、法人税の負担を減らすことができる仕組みについては、初年度に一括して計上できる「即時償却」の導入を探る。企業は通常、設備ごとの耐用年数に応じ、複数年かけて課税所得に損金算入している。設備投資直後の課税所得を圧縮できれば、手元に残る資金に余裕が生じ、新たな投資や賃上げなどに充てることも期待できる。

その他の写真