企業保険、価格調整が横行=競争原理、働きづらく―大手4社で寡占 2023年08月03日

企業向け保険の価格調整疑惑が、損害保険業界で相次ぎ浮上している。問題が生じているのは複数の損保会社がリスクを分担する「共同保険」と呼ばれる契約だ。企業向け保険は9割を東京海上日動火災保険など大手4社が引き受ける寡占。競争原理に基づくシェア拡大よりも、不利な条件でリスクを引き受けたくないという事情から、価格調整が横行しやすくなっているとみられる。

入札前の価格調整は、東急グループ向けで判明。金融庁は6月までに東京海上日動と損害保険ジャパン、三井住友海上火災保険、あいおいニッセイ同和損害保険に対し、報告命令を出した。その後、各社の社内調査の過程で、JR東日本や京成電鉄、ENEOSなどの石油元売り、鉄鋼会社との契約でも事前調整の疑いが出ており、金融庁は2度目の報告命令を出す方針を固めた。

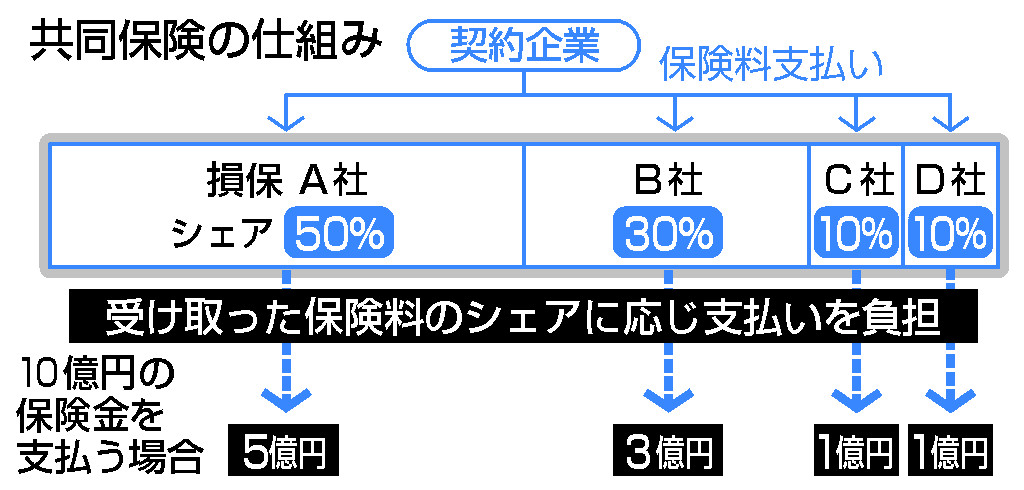

「共同保険」は、大規模設備を抱えるインフラ業界など事業規模の大きな企業に対する契約で、単独の損保会社では巨額の保険金支払いが引き受けづらい場合などで採用。損保会社側は複数社で臨むことでリスクを分散できる。

火災保険などの引き受けは、契約企業にそれぞれの損保会社が見積額を提示。自社のシェア拡大を目指して少しでも低い金額を出すのが一般的だ。ただ、近年多発する自然災害で各社とも収支が悪化。低過ぎる金額の提示も避けたいのが実情で、「各社の担当者もお互いの提示額を知っておきたい誘惑に駆られる」(損保関係者)という。

また、共同保険の契約は、長年の関係などからシェアが決められている場合も多いとされる。大手4社以外で新規参入の余地が小さく、「安い金額を提示したらシェアが拡大する」という価格競争の原理が機能していないのが実態だ。

共同保険自体は、巨額の損害への備えとして、「なくなれば、大企業向けの保険が成り立たなくなる」(損保大手)との声もある。損保業界は複数社でリスクを分け合う特殊性を踏まえた上で、再発防止や意識改革が求められそうだ。