新生銀、窮余の「後出し」防衛策=買収対抗、過去に批判も―SBIと対立深まる 2021年09月15日

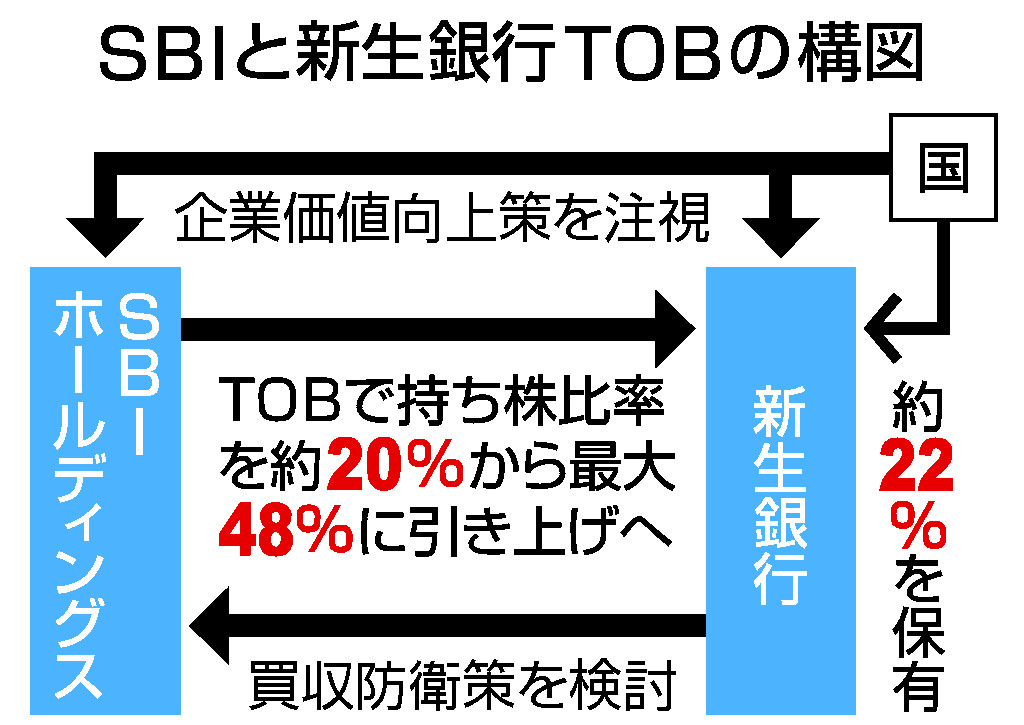

新生銀行が、インターネット金融大手SBIホールディングスによるTOB(株式公開買い付け)に対して、新株予約権を活用した買収防衛策の検討に入った。買収提案を受けた後に導入する防衛策は「有事型」と呼ばれ、過去に導入した企業では「後出し」の対応として批判も受けた窮余の一策。導入には、株主の権利保護や企業価値向上のためであることの丁寧な説明が不可欠だ。

SBIは、新生銀株の保有比率を現在の約20%から最大48%まで高め、連結子会社化を狙う。これに対し新生銀は、SBI以外の既存株主が行使できる新株予約権を無償発行し、SBIの保有比率を下げる防衛策の導入などを検討。新生銀は買収提案に賛否を示していないが、対立の構図は深まりつつある。

新株予約権を活用した防衛策は「ポイズンピル(毒薬条項)」と呼ばれ、2020年には東証1部上場の工作機械メーカー、東芝機械(現芝浦機械)が旧村上ファンド系投資会社による敵対的TOBに対して導入。臨時株主総会で承認されたことを受け、投資会社側がTOBを撤回した事例がある。ただ、平時に導入する防衛策と異なり、買収者が現れた後に急きょ導入する行為には、経営者の保身につながりかねないとの懸念の声も上がった。

07年にも、米投資ファンドからの敵対的買収にさらされたブルドックソースが同様の防衛策を導入している。ファンド側は差し止めを求めて提訴したが、株主総会の承認など一定の条件を満たしていると認定され、訴えを却下された。

新生銀も防衛策導入に当たっては臨時株主総会に諮るとみられる。ただ、SBIが提示する1株2000円の買い付け価格を上回る株価の向上策を示せなければ、株主の賛同を得るのは難しい。このため、SBI以上の価格で友好的に買収する「ホワイトナイト(白馬の騎士)」を確保できるかが課題となる。

企業法務に詳しい牛島信弁護士は、買収防衛策の導入では「一定の客観的根拠をもって、今の経営陣の方が(企業価値にとって)良いと示せるかどうかが焦点になる」と指摘した。

その他の写真