株価低迷、遠い公的資金返済=漂流の末、迫られたTOB―新生銀 2021年09月11日

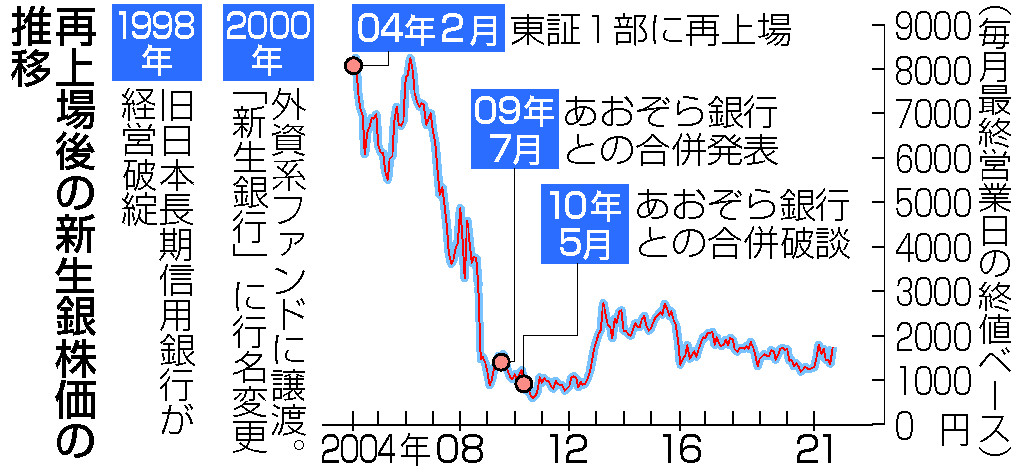

インターネット金融大手SBIホールディングスからTOB(株式公開買い付け)を仕掛けられた新生銀行は、2004年2月に東証1部に再上場した後も厳しい経営が続き、株価は長期にわたり低迷している。国から注入された公的資金など約3500億円を返済する必要があるが、そのめどは依然立たない。起死回生へ09年には、あおぞら銀行との合併に合意したが、翌年に破談。漂流の末、突然のTOBを迫られた。

新生銀の前身は日本長期信用銀行で、日本の高度経済成長を支えた名門だ。しかし、バブル崩壊後の経営不振で1998年に破綻し、一時国有化された。00年、外資ファンドの傘下として現在の名称で再出発した。

株価は再上場当初こそ1株8000円(株式併合後の株価で換算、以下同)を超えていたが、08年のリーマン・ショック後はおおむね1000~2000円前後で低迷。09年には、金融庁があおぞら銀行と合併させて公的資金の回収を図る構想を打ち出したが、最終的に物別れに終わった。

新生銀は消費者金融事業を柱としており、SBIも関心を示しているとみられる。しかし、個人向けローン事業などが不振で収益は伸び悩む。機関投資家向けビジネスなどに注力する法人部門も、全体の収益を押し上げるには至っていない。国が保有株売却などで公的資金を回収できる株価の目安は1株約7500円とされるが、SBIによるTOB提案直前の株価は、その5分の1にも満たないのが実情だ。

今年6月の株主総会で、新生銀の工藤英之社長は「現在の株価水準では返済には不十分」と述べるにとどめ、具体的な返済時期も示せなかった。SBIのTOB価格も1株2000円と、返済目安との隔たりは大きいが、その提案を拒否するには株価を高めるシナリオを明確に示す必要に迫られている。