国際課税、各国の利害対立も=10月合意へ制度設計課題―G20 2021年07月11日

20カ国・地域(G20)財務相・中央銀行総裁会議が多国籍企業の税逃れを防ぐ新たな国際課税ルールの大枠を承認した。中国、ロシアなど新興国を含むG20の閣僚が政治的に合意した意義は大きい。ただ、詳細な制度設計はこれから。10月の最終決着に向け、各国の利害が対立する場面も予想される。

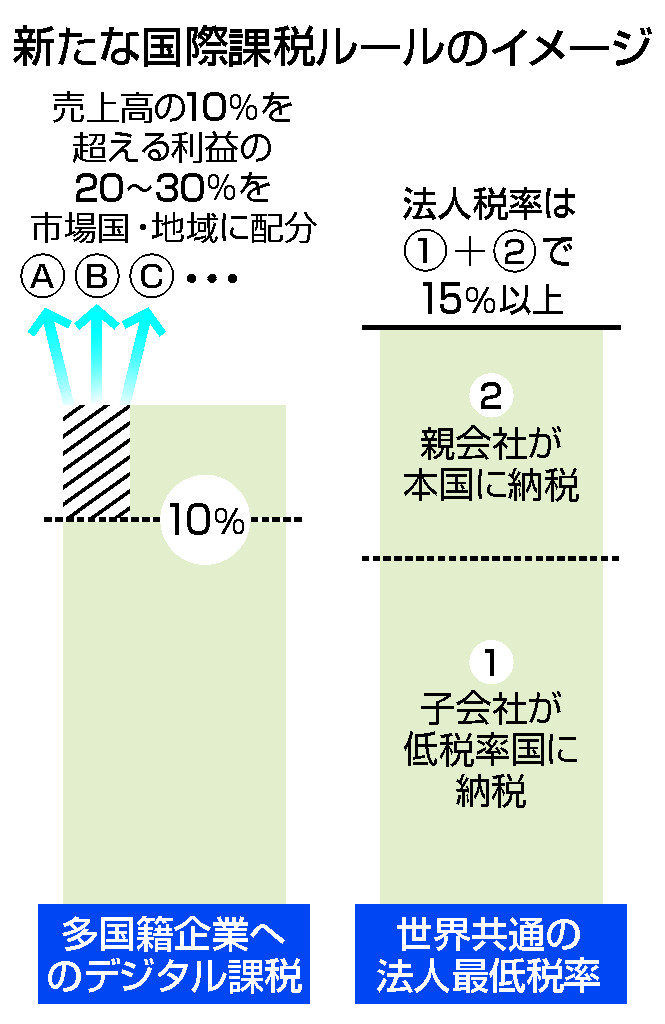

新ルールの議論は、経済協力開発機構(OECD)を中心に2012年から本格化。企業活動が国境を超える中、国内に事務所や工場など物理的な拠点がない国は課税できないという、約100年前に確立した国際課税原則の見直しが主な目的だ。

米グーグルなど巨大IT企業のビジネス本拠地はオンライン空間。工場などの拠点は不要で、原則の「網」(政府関係者)から抜け落ちていた。

欧州委員会は18年、伝統的企業の法人実効税率が平均23.2%なのに対し、デジタル企業は9.5%との数値を公表。「ルールが経済実態に合っていない」と指摘した。

新ルールのうち、デジタル課税は売上高2.6兆円超で、利益率10%超の企業が対象。10%を上回る利益に対する課税権の一部をサービス利用者がいる市場国・地域に新たに配分するが、配分割合は未定。「最後は受け取れる金額の話で、せめぎ合いになる」(財務省OB)とみられる。

今のところ日本企業への影響は限られそうだ。直近の連結決算から単純計算すると、該当するのはトヨタ自動車、ソニーグループなど数社。各社の利益率は10~20%程度で、SMBC日興証券は「日本企業の競争力は相対的に改善する」と分析する。

一方、「最低15%」とする法人税の最低税率は、具体的にどの水準にするかが課題。経済特区に力を入れる中国はかねて譲歩を求めているとされる。アイルランド(法人実効税率12.5%)、ハンガリー(同9%)など、合意を留保中の低税率国の動向も焦点だ。合意に引き込めなければ、租税回避を狙った本社移転を招く懸念が残る。

新ルール作りに参加する139カ国・地域のうち、既に約130カ国・地域が合意。制度設計を担うOECDは、全ての国・地域による「完全な合意」を目指し作業を加速する。G20が10月の次回会合で最終合意を宣言できるか、正念場は続く。