法人最低税率15%以上でOECD大枠合意=デジタル課税は売上高2.6兆円超対象 2021年07月02日

経済協力開発機構(OECD)は1日、新たな国際課税ルールに関する交渉会合をオンライン形式で開いた。国境を越えて活動する巨大IT企業などの税逃れを防ぐデジタル課税の導入と、法人税の最低税率を15%以上とする案を非加盟国を含む139カ国・地域に提示し、うち先進国や中国など130カ国・地域が大枠で合意した。デジタル課税の対象は、売上高が200億ユーロ(約2.6兆円)を超え、利益が売上高の10%を超える企業とする。

2022年中に条約締結や各国で必要な国内法の改正作業を進め、23年の導入を目指す。実現すれば、多国籍企業の課税逃れと法人税率の引き下げ競争に歯止めをかける転換点となる。

今回合意を見送った軽課税国など9カ国も含め、10月の最終合意に向けて協議を続ける。

デジタル課税の対象は、税務手続きの負担などから100社程度に絞られるようにした。対象となる日本企業について、財務省は「限定的だろう」(幹部)とみている。

利益のうち、売上高の10%相当を超える金額を「超過利益」と定義。その20~30%を実際の消費地である市場国・地域に配分する。条約発効から7年後に各国の対応状況を評価した上で、売上高の基準を100億ユーロ(約1.3兆円)に下げる。

デジタル課税をめぐっては、独自に課税している国もあるが、10月までに「廃止について適切な調整を行う」とした。

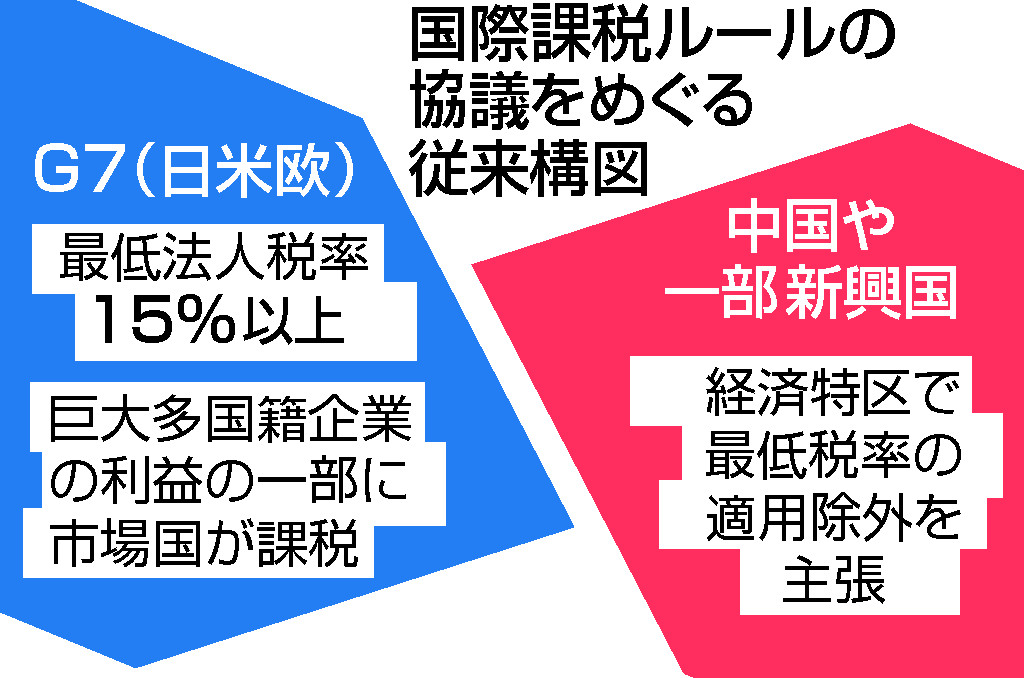

法人最低税率は国際的に15%以上とする。税率が低い国にある子会社の所得について、親会社のある国が最低税率まで課税できるようになる。

先進7カ国(G7)の財務相は今年6月、最低税率を15%以上とすることなどで合意。これに対し、中国や一部新興国は経済特区を最低税率の適用除外とするよう主張していた。今月の20カ国・地域(G20)財務相・中央銀行総裁会議でも議題となる見通しだ。