消えぬ緩和修正観測=日銀、金利抑え込みに躍起 2022年12月28日

日銀が大規模金融緩和策の修正に踏み切ってから1週間余り。金融市場では、日銀が再び見直しに乗り出すとの観測が消えない。黒田東彦総裁は「出口の一歩では全くない」と緩和継続の姿勢をアピールし続けるが、追加の修正を見込んだ投資家が国債を売り続け、金利の上昇圧力は根強い。日銀は臨時の国債買い入れなどを通じ、金利の抑え込みに躍起だ。

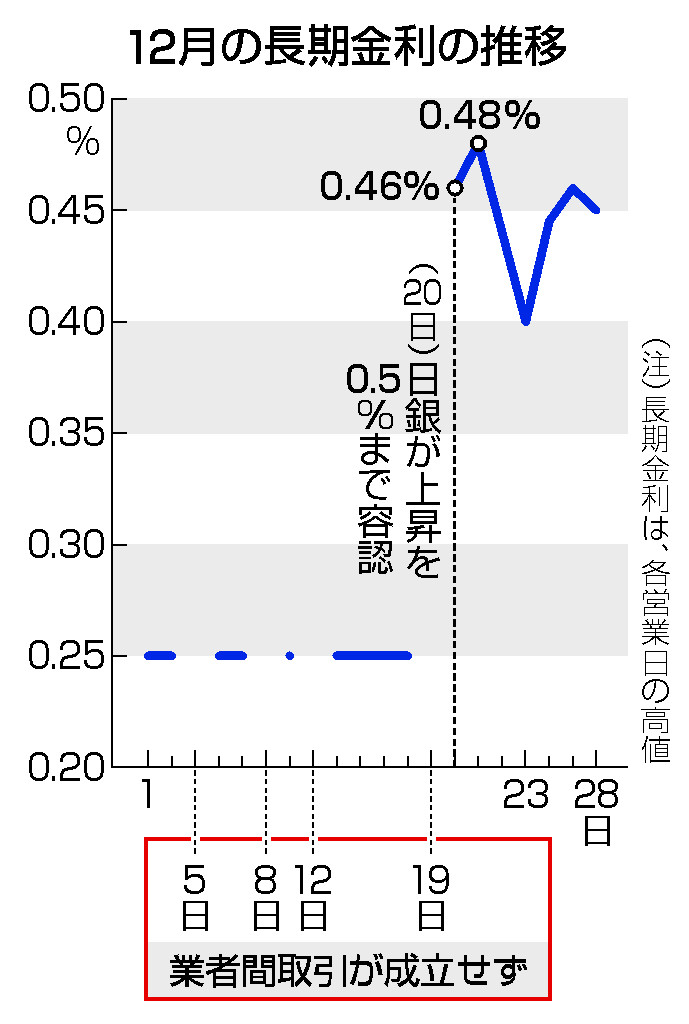

日銀は長期金利の指標となる10年物国債利回りの変動を容認する上限を、20日に0.25%から0.5%へ引き上げた。国債の利回りは本来、償還期間が長くなるに従って高くなる。ところが、金利全般が上昇する中、日銀の強力な買い入れによって10年物の利回りだけが低位で推移する「ゆがみ」が生じていた。

国債市場の取引も停滞し、政策修正はこうした副作用を和らげるのが狙いだった。決定に当たり、政策委員からは「市場機能の改善に資する」との声が相次いだ。

しかし、市場関係者らは「追加修正観測は依然くすぶっており、国債金利のゆがみも解消されていない」と口をそろえる。日銀が、「事実上の利上げ」と説明してきた金利変動幅の拡大を手のひらを返すように唐突に決めたため、市場は疑心暗鬼に陥っている。

緩和修正の発表後、長期金利は急上昇(債券価格は急落)。21日には一時、0.48%と新たな上限に早くも接近した。これに対し、日銀は特定の利回りで国債を無制限に購入する「指し値オペ」の対象を10年物以外にも広げ、28日は2年物や5年物で実施。臨時の買い入れを通じ、金利全体を抑え込む姿勢を鮮明にしている。

年明け以降も日銀と市場の神経戦は続く見通し。投資家が国債の売り圧力を強めて緩和再修正を催促し、日銀が防戦に回る場面もありそうだ。