金利上昇抑制、長期戦に=「悪い円安」助長の恐れ―日銀 2022年03月29日

日銀は29日、特定の利回りで国債を無制限に一定期間買い入れる「連続指し値オペ」を初めて実施した。長期金利の上昇抑制へ強い意志を示す異例の措置で、まずは31日までの3日間続ける方針だ。ただ、世界的に金利の上昇圧力は強く、日銀の抑制策も「長期戦」となりかねない。内外の金利差拡大から、原油など輸入価格を一段と押し上げる「悪い円安」を助長する恐れもある。

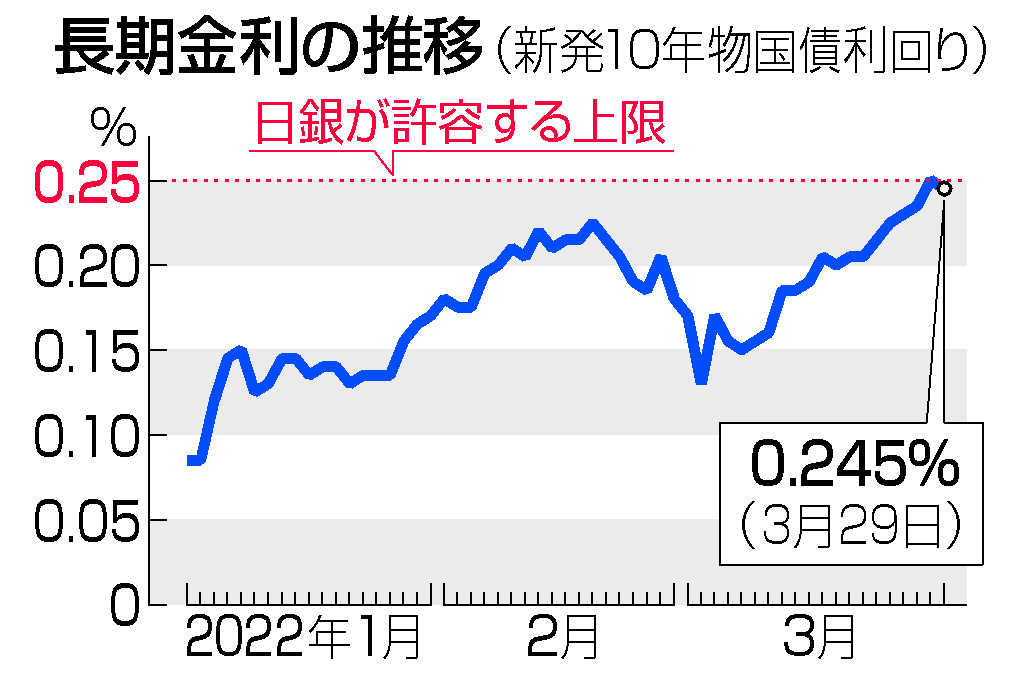

日銀は現在の金融緩和策の下で長期金利を0%に誘導し、0.25%を上限に設定している。しかし、米国ではインフレ進行を受けて連邦準備制度理事会(FRB)が利上げ路線にかじを切り、金利の上昇傾向が鮮明だ。こうした動きが波及し、28日には日本の長期金利も上限の0.25%まで上昇した。

指し値オペでは、長期金利の指標となる新発10年物国債を0.25%の利回りで無制限に購入し、それ以上の金利上昇(債券価格の下落)に歯止めをかけている。29日は買い入れを2回実施し、金融機関などから計5286億円購入した。

長期金利は0.245%に小幅低下し、日銀は指し値オペの効果に自信を示す。ただ、世界の潮流に反し金利の上昇を抑え続ければ、金利差の拡大から円安圧力が一層強まる。野村総合研究所の木内登英エグゼクティブ・エコノミストは「(円安などの副作用を考慮すると)長期金利を無理やり抑える日銀の大規模緩和策は早晩、維持できなくなる可能性がある」と指摘する。

折しも岸田文雄首相は29日、緊急の物価高対策を4月末をめどに取りまとめるよう指示。鈴木俊一財務相は閣議後記者会見で「悪い円安にならないよう政府としても注視していく」と述べ、6年7カ月ぶりに一時1ドル=125円台まで下落した円相場の動きに警戒感を示した。輸入物価の上昇につながる円安を容認して現在の金利抑制姿勢を堅持し続けるのか、市場では日銀の次の一手に注目が集まっている。