資本金と剰余金、50億円超=外形標準課税の追加基準案―「税逃れ」対策、中小配慮・政府・与党 2023年11月21日

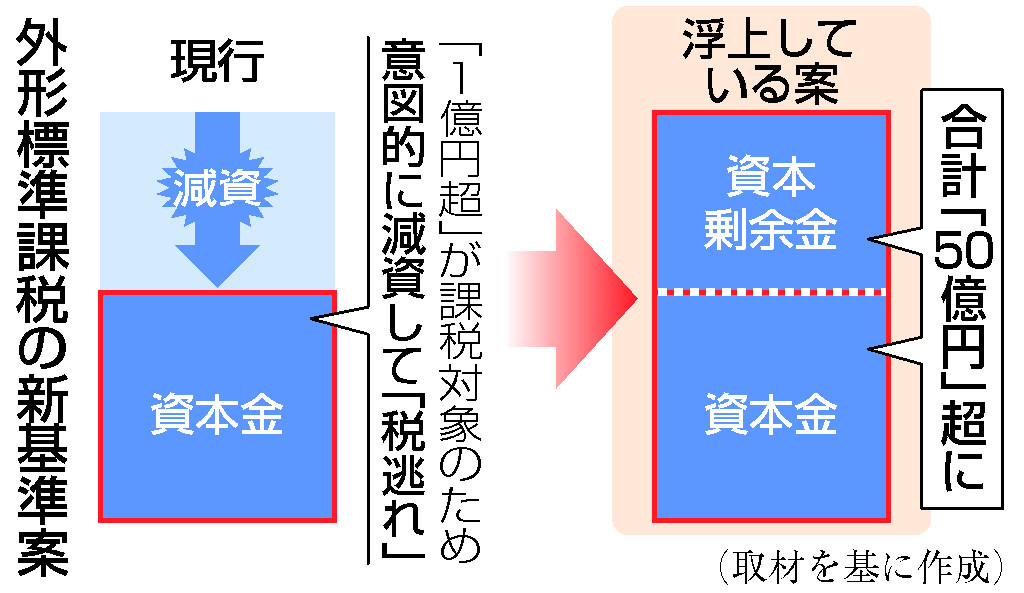

都道府県が資本金1億円超の大企業に課す外形標準課税を巡り、資本金と資本剰余金の合計額が50億円を超える企業にも適用する案が政府・与党内で検討されていることが21日、分かった。企業が意図的に1億円以下に減資する「税逃れ」を防ぐための追加基準で、大規模企業が対象になる。

与党関係者が明らかにした。今月から本格議論が始まった自民、公明両党の税制調査会で詳細を詰め、12月中旬に取りまとめる税制改正大綱に反映させる。

外形標準課税の見直しを巡っては「無関係の中小企業にまで対象を広げることに断固反対」(日本商工会議所)と経済界の反発が強まっている。政府・与党は、大幅な適用拡大を懸念する中小企業への影響に配慮し、実質的に大規模な企業を対象範囲にする方向で慎重に検討を進める。

法人事業税の外形標準課税は、2004年度に導入された。対象企業は減少しており、21年度は約2万社で、ピーク時の06年度の3分の2まで減った。資本金を形式的に1億円以下に減らして資本剰余金に振り替え、課税対象外となるケースが多い。自民党税調の宮沢洋一会長は今月8日のインタビューで「大企業が減資して中小企業になっている事態は相当問題だ」と指摘していた。

税負担の公平性を確保し、安定的な地方税収につなげるため、総務省の地方財政審議会は14日、具体的な対応方針を示した。資本金1億円超の現行基準は維持した上で、資本金と資本剰余金の合計が一定額を超える企業も対象に加えるよう提言。小規模事業者に配慮し、見直しによって必要以上に多くの企業に影響が及ばないよう求めていた。