公的資金返済へ重責=新生銀子会社化後、「力技」必要―SBI 2021年12月11日

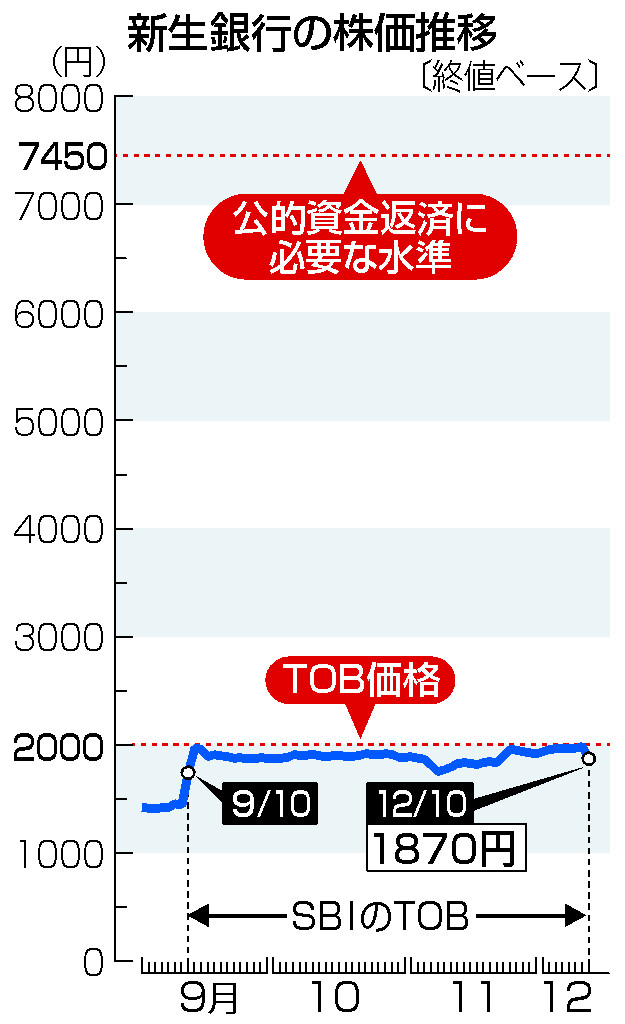

インターネット金融大手SBIホールディングスは11日、新生銀行に対するTOB(株式公開買い付け)で株式保有比率を従来の約20%から47.77%に高めたと発表した。上限の48%にほぼ達しており、17日に連結子会社化し経営改善を急ぐ。しかし、「TOBの大義」と位置付けてきた公的資金の返済につなげるのは容易ではない。

長引く超低金利など銀行を取り巻く環境は厳しい。金融業界では、SBI側による銀行持ち株会社の認可取得を前提に、新生銀への過半出資だけでなく、「非上場化といった力技が必要になる」(銀行アナリスト)との指摘も聞かれる。実際、SBIは2019年に新生銀に対し非上場化を提案しており、現実味に乏しい話ではない。

「3500億円に上る公的資金返済を可能にする高収益体質の実現」―。SBIの北尾吉孝社長は先月中旬、新生銀株主への説明会で、TOBの意義をこう説明した。ただ、国が保有する2割超の株を市場価格で買い取る通例的な手法で、国民負担が生じないようにするには、新生銀株を現状の約4倍に当たる7450円に高めることが不可欠だ。

SBIは地銀との連携などで新生銀の収益力改善を打ち出すものの、株価の飛躍的向上は困難。アナリストは「新生銀が新経営体制の下で自社株買いを進め、SBIの保有比率を相対的に高める狙いでは」と予想する。将来的にSBIと国でほぼすべての株を保有した後、新生銀を非上場化し、市場価格と切り離した形で公的資金を返済するシナリオだ。

その場合に課題となるのは、より高い株価への期待などから不満を抱きかねない他の株主への配慮だ。北尾氏は株主説明会で、TOB成功後について「少数株主に『不当な扱いを受けた』と思われないようにする」と誓約。新生銀の取締役の過半を占める社外取からも監督を受けると訴えた。「力技」の行使も視野に、いかに大義を果たせるのか、その手腕に注目が集まりそうだ。