固定資産税、商業地は軽減=税額上昇半分に抑制―税制改正 2021年12月09日

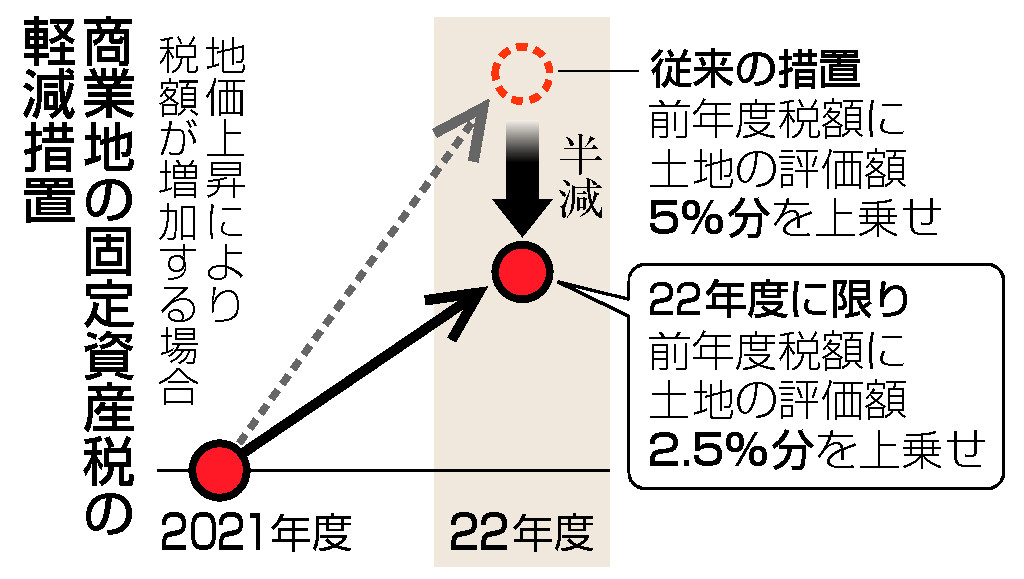

2022年度税制改正では、地価が上がった商業地の固定資産税の負担軽減策として、同年度に限り、従来の措置と比べて、税額上昇分を半分に抑えることが決まった。新型コロナウイルスで打撃を受けた事業者を支援する狙いだ。

土地の固定資産税は、3年に1度設定する評価額を基に算定した課税標準額に応じて税額が決まる。商業地は地価が上昇した場合、前年度の課税標準額に土地の評価額5%分を上乗せして新たな課税標準額を算出する。22年度はこの上乗せを2.5%分に抑える。

21年度は新型コロナの感染拡大を考慮し、住宅地を含む全ての土地について地価が上昇しても税額を据え置く軽減措置を講じていた。こちらは予定通り1年で解除する。これにより、1100億円程度の負担増が見込まれたが、22年度は商業地に限り新たな軽減措置を設けるため、600億円程度に圧縮される。

固定資産税の負担軽減策をめぐり、自民党税制調査会は自治体の税収減を懸念し、「追加対策は不要だ」として元通りにするよう訴えていた。一方、公明党税調は事業者を支援するため、措置が必要と主張。両党の考えに隔たりがあった。与党税制改正大綱では商業地の負担軽減措置は22年度限りと記載することとなったが、公明党税調は経済状況や地価の動向を踏まえ、来年も議論をする必要があると強調している。