大企業は賃上げ3%で優遇=消極的なら投資減税適用せず―政府・与党 2021年12月08日

政府・与党は8日、2022年度税制改正で焦点の賃上げ優遇税制の全容を固めた。大企業は3%、中小企業は1.5%以上の賃上げを行うことが条件。優遇措置の拡充で企業の賃上げを後押しすると同時に、消極的な大企業には既存の設備投資減税を適用しないこととし、岸田文雄政権の看板政策「成長と分配の好循環」につなげたい考えだ。

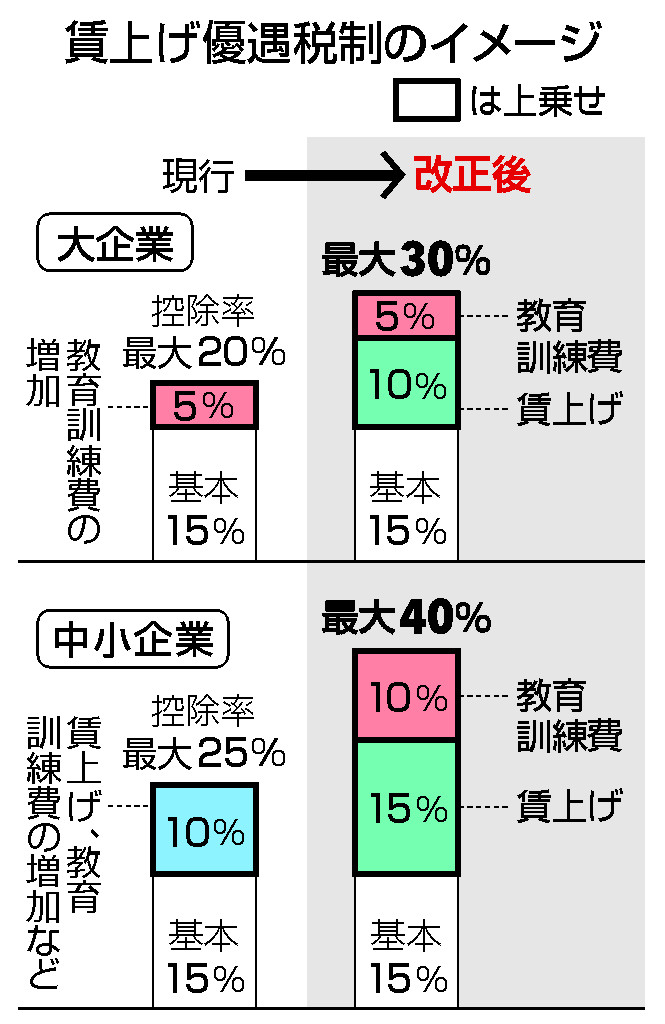

大企業の賃上げ税制は、「継続雇用している従業員の給与総額」を前年度比で3%以上増やした場合に賃金増加分の15%を法人税額から差し引ける仕組み。さらに、増加率が4%以上なら10%、教育訓練費の増加率が20%以上なら5%を、それぞれ控除率に上乗せする。最大控除率は現行の20%から30%へ引き上げる。

中小企業は「非正規を含む全従業員の給与総額」を1.5%以上増やせば、増加額の15%を控除できる。給与総額の増加率が2.5%以上なら15%、教育費の増加率が10%以上なら10%を積み上げられる。

ただ、法人税を納めていない赤字企業は賃上げしても優遇税制の適用対象外。このため、政府・与党は賃上げした赤字の中小企業に補助金の優遇措置を検討している。

その他の写真